本文

企業立地及び避難解除区域等における固定資産税の課税免除

1 制度の概要

福島復興再生特別措置法(以下、「福島特措法」という。)により、平成23年3月11日において浪江町内に事業所が所在していた事業者または新たに浪江町で事業を始めた方は、一定の要件を満たした場合に、新設または増設した該当施設や設備に対する固定資産税の課税免除を受けることができます。

いずれの場合にも、事前に福島県相双地方振興局への手続きが必要となりますので、下記リンク先をご確認ください。

2 課税免除の要件

●対象事業者

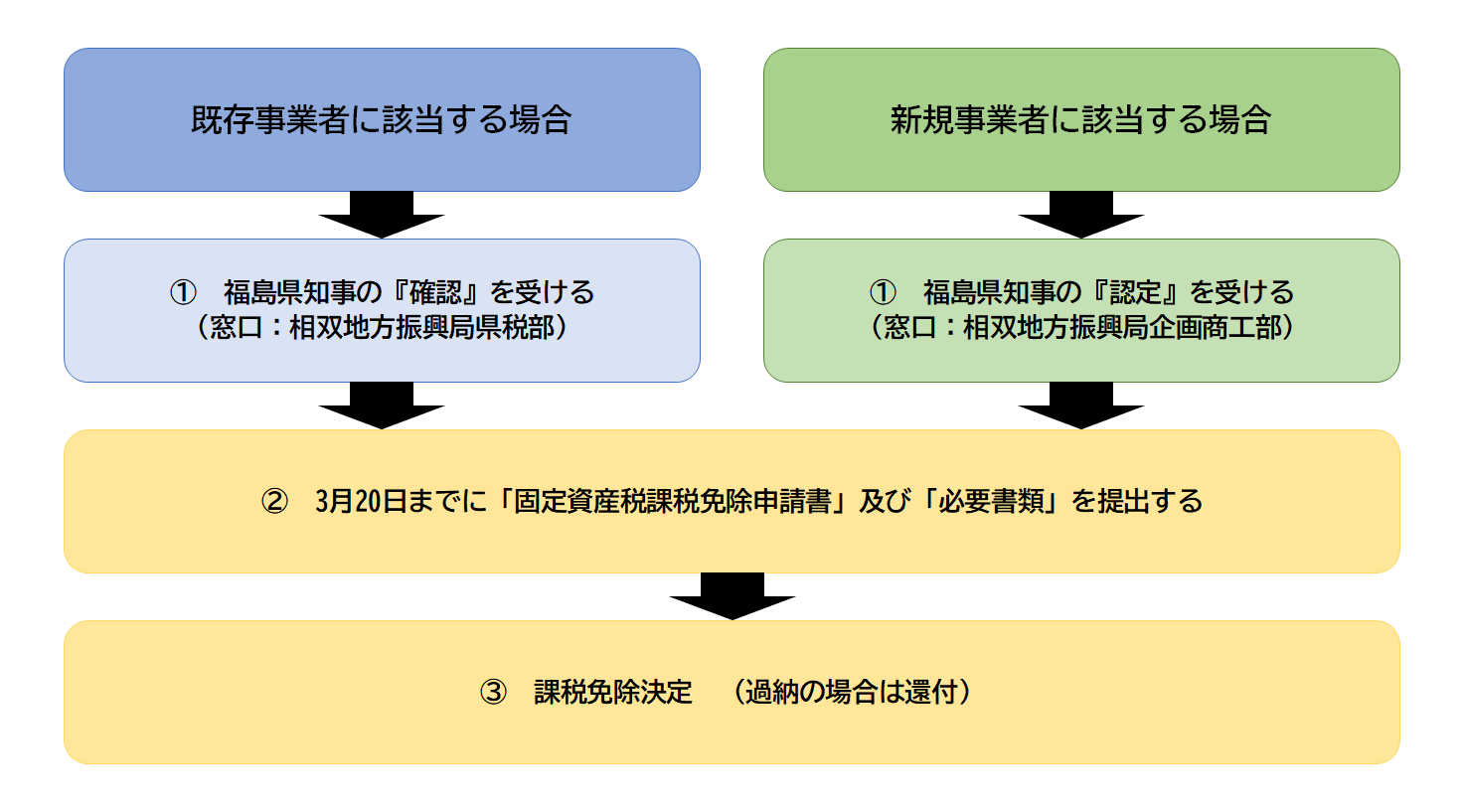

(1)既存事業者(既存特例)

平成23年3月11日において、「避難指示の対象となった区域(※1)」内に事業所が所在していたことについて、福島特措法第38条の規定により福島県知事の『確認』を受け、「避難解除区域等(※2)」内で事業を実施する個人事業者または法人

(注)業種の制限はありませんが、貸家やアパート等の貸付を目的とする施設等については、適用を受けられません。

※1 避難指示の対象となった区域

旧緊急時避難準備区域及び旧計画的避難区域、旧警戒区域(旧避難指示解除準備区域、旧居住制限区域、帰還困難区域を含む。)

※2 避難解除区域等

浪江町においては、避難解除区域及び特定復興再生拠点区域が該当します。

詳しい区域については、下記リンクを確認してください。

福島県知事の『確認』手続きについて

下記リンク先の申請書及び添付書類により、相双地方振興局県税部へ申請してください。

申請先 相双地方振興局県税部 電話0244-26-1125

福島県知事の『確認』手続きについて(福島県ホームページ)<外部リンク>

(2)新規事業者(企業立地税制)

「企業立地促進区域(※3)」内で「避難解除区域復興再生推進事業実施計画(※4)」を実施することについて、福島県知事の『認定』を受けた個人事業者または法人

※2 企業立地促進区域

浪江町においては、避難解除地域等(避難解除区域及び特定復興再生拠点区域)と同地域となります。

※3 避難解除区域復興再生推進事業実施計画

福島特措法施行規則第3条各号に掲げる次の事業をいいます。

第1号 相当数の避難解除区域の住民等を継続して雇用する事業

第2号 先導的な施策に係る事業、地域資源を活用した事業等避難解除等区域の地域経済の活性化に役立てる事業

第3号 避難解除区域の住民が日常生活を営む上で必要な商品の販売または役務の提供に関する事業

第4号 原子力災害により被害を受けた施設等の復旧及び復興に役立てる事業

福島県知事の『認定』手続きについて

下記リンク先の申請書及び添付書類により、相双地方振興局企画商工部へ申請してください。

申請先 相双地方振興局企画商工部地域づくり・商工労政課 電話0244-26-1142

福島県知事の認定手続きについて(福島県ホームページ)<外部リンク>

●対象施設及び設備

東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律による国税の課税の特例の適用を受ける施設または設備が対象となります。詳しくは、以下の通りとなります。

(1)土地

(2)の家屋の敷地である土地

※土地の取得日の翌日から起算して1年以内にこの土地を敷地とする家屋建設の着手があった場合のみ

※家屋の垂直投影面積分のみ

(2)家屋

事業の用に使用する建物

(3)償却資産

事業の用に使用する構築物、建物附属設備、機械及び装置

注意事項

- 事業の用に使用したことのない資産(新品)が対象となるため、中古資産や既存設備の移動は課税免除の対象外です。

- 風営法の許可・届出対象となる施設等は課税免除の対象外です。

●取得期限

事業を実施する区域の避難指示解除日から7年を経過する日または令和8年3月31日のどちらか早い日までとなっております。

(1)避難解除区域内で事業を行う場合

令和6年3月30日まで

(2)特定復興再生拠点区域内で事業を行う場合

令和8年3月31日まで

注意事項

取得期限までに取得し、かつ、事業の用に使用している(減価償却を開始している)必要があります。

●課税免除の期間

対象資産等に対して初めて固定資産税が課されることとなった年度から5箇年度分

3 課税免除の申請手続

課税免除の適用を受けるためには、申請期限までに「課税免除申請書」及び添付書類を提出する必要があります。

●申請期限

対象施設等を事業の用に使用した日の属する年の翌年の『3月20日』まで(休日の場合には、翌開庁日)

※課税免除を受ける場合、適用する5年間は毎年度申請が必要となります。

●申請書類

次の書類について、申請期限までに提出してください。

(1)固定資産税課税免除申請書 [Wordファイル/21KB]

(2)固定資産明細書 [Wordファイル/15KB]

(3)固定資産税還付口座回答書 [Wordファイル/17KB]

(4)その他必要書類については、福島特措法(立地・既存)課税免除申請の手引き [PDFファイル/2.17MB]をご確認ください。)

●提出先

浪江町役場 住民課 税務管理係

〒979-1592 福島県双葉郡浪江町大字幾世橋字六反田7番地2 電話0240-34-0223

4 課税免除までの流れ

課税免除の流れは以下の通りとなります。

●新規申請【課税免除1年目】

(1)固定資産税課税免除申請書の提出(資産取得の翌年3月20日まで)

(2)その他必要書類の提出 (同年7月頃に通知予定)

(3)課税免除決定(同年7月から翌年2月までに順次予定)

●継続申請【課税免除2~5年目】

(1)固定資産税課税免除申請書の提出(毎年3月20日まで)

(2)課税免除決定(同年7月頃に予定)

5 問い合わせ先

(1)福島県知事の『確認』手続きについて

福島県相双地方振興局県税部

〒975-0031 南相馬市原町区錦町1-30 電話0244-26-1125

(2)福島県知事の『認定』手続きについて

福島県相双地方振興局企画商工部地域づくり・商工労政課

〒975-0031 南相馬市原町区錦町1-30 電話0244-26-1142

(3)固定資産税の課税免除について

浪江町役場 住民課 税務管理係

〒979-1592 双葉郡浪江町大字幾世橋字六反田7-2

<外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)