本文

個人住民税(個人町民税・県民税)について

個人住民税(個人町民税・県民税)は、1月1日現在、浪江町内に住所があった方に納めていただく税金です。

個人住民税には、広く均等の額を負担していただく「均等割」と前年の所得に応じて課税される「所得割」があります。

個人住民税には、広く均等の額を負担していただく「均等割」と前年の所得に応じて課税される「所得割」があります。

個人町民税・県民税

1 税率

均等割

| 町民税 | 県民税 | 森林環境税(国) | 計 |

|---|---|---|---|

| 3,000円 | 2,000円 | 1,000円 | 6,000円 |

| 町民税 | 県民税 | 計 |

|---|---|---|

| 3,500円 | 2,500円 | 6,000円 |

所得割

| 町民税 | 県民税 | 計 |

|---|---|---|

| 6% | 4% | 10% |

- 所得金額の計算

収入金額-必要経費等=所得金額

- 課税標準額の計算

所得金額-所得控除額=課税標準額

- 所得割額の計算

課税標準額×税率-税額控除額=所得割額

※税率10% = 町民税6%+県民税4%

総務省ホームページ(個人住民税)<外部リンク>

2 非課税になる方

均等割も所得割も課税されない方

- 生活保護法の規定によって生活扶助を受けている方

- 1月1日現在未成年者、障がい者、寡婦またはひとり親で、前年中の合計所得金額が135万円以下の方

- 前年中の合計所得金額が、次の額以下の方

- 扶養親族のいない方 ・・・ 28万円 + 10万円

- 扶養親族のいる方 ・・・ 28万円 × (1 + 扶養人数) + 10万円 + 16万8千円

所得割が課税されない方

前年中の総所得金額等が、次の額以下の方

- 扶養親族のいない方 ・・・ 35万円 + 10万円

- 扶養親族のいる方 ・・・ 35万円 × (1 + 扶養人数) + 10万円 + 32万円

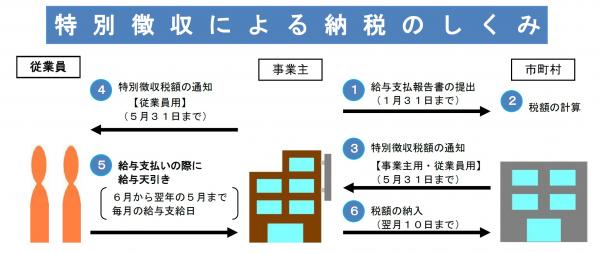

個人住民税の特別徴収について

個人住民税の特別徴収とは、給与支払者(事業者)が、所得税の源泉徴収と同様に、個人住民税の納税義務者である給与所得者(従業員)に代わって、毎月支払う給与から個人住民税を徴収(差引き)し、納入していただく制度です。

従業員としてお勤めされている方がいる場合の個人住民税の取扱いは、給与からの特別徴収が原則です。(地方税法321条の4)

(浪江町は令和元年度より、特別徴収義務者の一斉指定を行っております)

※詳しくは、福島県ホームページ「個人住民税における特別徴収義務者の一斉指定について」<外部リンク>をご覧ください。

ただし、以下の理由で特別徴収ができない場合は、普通徴収とすることができます。

- 他の事業所で特別徴収(乙欄適用者)

- 毎月の給与が少なく税額が引けない

- 給与の支払が不定期

- 事業専従者(個人事業者のみ対象)

- 退職者、退職予定者(5月末まで)、休職者

- 総従業員数が2人以下

普通徴収への変更は、事業者様による届け出が必要です。

詳しくは、【事業者様へ】特別徴収(個人住民税)の事務手続きについてをご覧ください。